IPERAMMORTAMENTO AL VIA DAL 12 GIUGNO: IMPRESE STRETTE TRA BUROCRAZIA E SCADENZE IMPOSSIBILI

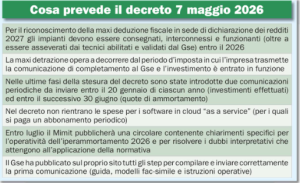

Il tema centrale – il fattore tempo. La piattaforma GSE per l’invio delle comunicazioni preventive apre il 12 giugno 2026 (decreto direttoriale Mimit dell’11 giugno 2026), ma l’avvio a metà anno rischia di essere tardivo. Gli investimenti agevolabili con l’iperammortamento del nuovo Piano Transizione 5.0 devono infatti essere consegnati, interconnessi e funzionanti entro il 2026 (art. 4 del decreto attuativo Mimit/Mef del 7 maggio 2026). Per gli impianti tecnicamente complessi (trasformazione digitale, autoproduzione di energia rinnovabile) i mesi rimanenti — anche per via della pausa estiva e dei tempi di consegna — sembrano insufficienti. Il rischio concreto è che la piena funzionalità si realizzi solo nel 2027, con slittamento dei benefici fiscali al 2028.

Esclusioni. Restano fuori dall’agevolazione le spese per software in cloud “as a service” (ad abbonamento).

Quando scatta il beneficio. La maggiorazione del costo rileva ai fini delle imposte sui redditi dal periodo d’imposta in cui l’impresa trasmette la comunicazione di completamento e il bene entra in funzione; per utilizzare la detrazione occorre attendere l’esito positivo del GSE.

Le 5 comunicazioni al GSE:

- Preventiva – dati identificativi, tipologia e ammontare degli investimenti (allegati IV e V), date previste di interconnessione/entrata in funzione per i beni energetici.

- Di conferma – data e importo del pagamento dell’acconto del 20%; non può riguardare beni o importi diversi da quelli già comunicati.

- Di completamento e avvenuta interconnessione – entro il 15 novembre 2028.

- Periodica annuale (entro il 20 gennaio) – informazioni su investimenti effettuati, costi sostenuti e previsione di utilizzo del beneficio.

- Periodica integrativa (entro il 30 giugno) – piano di ammortamento con le quote di incentivo per esercizio.

Investimenti agevolabili (due categorie):

- beni strumentali per la trasformazione tecnologica e digitale (allegati IV e V alla legge 199/2025: macchine interconnesse, robot, manifattura additiva, software avanzati);

- beni materiali per l’autoproduzione di energia rinnovabile destinata all’autoconsumo, ricondotti alla stessa struttura produttiva o alle stesse particelle catastali (gruppi di generazione elettrica, sistemi di stoccaggio, impianti per energia termica).

Aliquote e tetti di spesa:

- 180% per investimenti fino a 2,5 milioni di euro;

- 100% oltre 2,5 e fino a 10 milioni;

- 50% oltre 10 e fino a 20 milioni.

Asseverazioni richieste:

- Perizia tecnica asseverata da ingegnere o perito industriale con coperture assicurative (dottore agronomo/forestale per il settore agricolo), a comprova delle caratteristiche tecniche dei beni e dei requisiti per l’autoproduzione di energia. È stata eliminata l’autodichiarazione per gli investimenti di basso valore.

- Perizia contabile rilasciata da un revisore contabile a comprova dell’effettivo sostenimento delle spese.

Antonella Rodella – Co-Founder

VOIM – Valore Opportunità Identità Metodo

..”metti in moto il cambiamento”….inizia con un passo..

![]()

Per VO-IM | Vocazione Impresa – Experiential Key

Antonella Rodella – Consulente Aziendale Commercialista Revisore