MISURE RESTRITTIVE UE: COME IL NUOVO DECRETO 211/2025 CAMBIA LA COMPLIANCE PER IMPRESE ED ENTI

L’entrata in vigore del D.lgs. 211/2025, operativo dal 24 gennaio e attuativo della Direttiva European Union 2024/1226, segna un passaggio cruciale nella disciplina italiana delle misure restrittive europee.

Il decreto introduce nuovi reati nel codice penale, amplia il catalogo dei reati presupposto per la responsabilità amministrativa degli enti (D.lgs. 231/2001) e ridefinisce i criteri sanzionatori, modificando in modo significativo gli obblighi di compliance delle imprese.

La conseguenza principale? I Modelli 231 devono essere aggiornati, e rapidamente.

Un nuovo capitolo nel codice penale: reati legati alle misure restrittive UE

Il decreto inserisce nel Codice penale un nuovo Capo I-bis: “Delitti contro la politica estera e la sicurezza comune dell’Unione europea”, con gli articoli 275-bis fino a 275-decies.

Si tratta di norme che incriminano la violazione delle misure restrittive adottate dall’UE, come:

- congelamento di fondi e risorse economiche,

- divieti di ingresso o transito,

- embarghi,

- restrizioni settoriali economiche e finanziarie.

Le nuove disposizioni includono anche:

- circostanze aggravanti,

- obblighi di confisca,

- pene accessorie,

- norme sulla giurisdizione.

Il legislatore recepisce inoltre l’indicazione europea di distinguere tra reato e illecito amministrativo tramite soglie di rilevanza e valorizzando eventuali operazioni frazionate riconducibili a un medesimo disegno economico.

Responsabilità 231: ampliato il catalogo dei reati presupposto

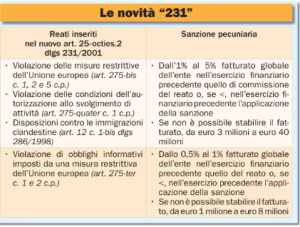

Il D.lgs. 211/2025 interviene in profondità sul D.lgs. 231/2001, introducendo un nuovo articolo: il 25-octies.2, che estende la responsabilità amministrativa degli enti alle violazioni delle misure restrittive europee.

Nuovi reati “231” introdotti:

- Violazione delle misure restrittive (art. 275-bis c.p.)

Riguarda condotte quali:

– messa a disposizione di fondi o risorse economiche a soggetti designati,

– mancata applicazione del congelamento di beni,

– operazioni economiche o contratti con Stati terzi sottoposti a restrizioni,

– attività di import/export o servizi (compresi quelli finanziari) vietati,

– uso o trasferimento di fondi congelati,

-presentazione di documenti falsi per eludere i controlli.

- Violazione degli obblighi informativi (art. 275-ter c.p.)

Punisce l’omissione di comunicazioni dovute alle autorità in relazione a fondi o risorse collegati a soggetti designati.

Eccezione: non sono punibili le informazioni coperte da segreto professionale in ambito legale.

- Violazione delle condizioni delle autorizzazioni (art. 275-quater c.p.)

Sanziona attività svolte in difformità dalle prescrizioni contenute nelle autorizzazioni previste dalle misure restrittive UE.

- Aggiornamento del reato di favoreggiamento dell’ingresso illegale

L’art. 12, comma 1-bis del D.lgs. 286/1998 include ora l’ipotesi aggravata collegata a misure restrittive UE.

Sanzioni più severe: percentuali sul fatturato fino al 5%

Il sistema sanzionatorio per i nuovi reati 231 cambia radicalmente e si discosta dalla regola generale del D.lgs. 231/2001.

Per i reati più gravi (275-bis, 275-quater e aggravante 12, 1-bis D.lgs. 286/1998):

–> Sanzione pecuniaria: 1% – 5% del fatturato globale dell’esercizio precedente.

Per le violazioni degli obblighi informativi (art. 275-ter):

–> Sanzione: 0,5% – 1% del fatturato globale.

Quando il fatturato non è determinabile:

- importo tra 3 e 40 milioni di euro (reati più gravi),

- importo tra 1 e 8 milioni di euro (violazioni informative).

Sanzioni interdittive: durata aumentata

- 2–6 anni se il reato è commesso da soggetti apicali,

- 1–3 anni se commesso da soggetti sottoposti all’altrui direzione.

Cosa devono fare le imprese: aggiornare subito Modelli 231 e sistemi di controllo

Le imprese che operano in settori sensibili — commercio internazionale, logistica, finanziario, energetico, tecnologia, difesa — devono intervenire tempestivamente.

Adeguamenti necessari:

✔ Revisione del Modello 231

Occorre aggiornare:

- mappatura dei rischi,

- protocolli operativi,

- procedure di controllo,

- sistema disciplinare.

✔ Identificazione dei processi sensibili

In particolare:

- import/export,

- pagamenti,

- rapporti con fornitori e clienti esteri,

- servizi finanziari,

- gestione di fondi e risorse economiche.

✔ Aggiornamento dei sistemi informativi

Per garantire:

- adeguata verifica dei soggetti coinvolti,

- screening su liste di sanzioni,

- tracciabilità delle operazioni,

- archiviazione documentale conforme.

✔ Formazione del personale

Soprattutto per funzioni:

- compliance,

- commerciale estero,

- procurement,

- amministrazione e finanza.

Conclusione: un cambio di paradigma nella compliance aziendale

Il D.lgs. 211/2025 eleva il livello di attenzione sulle misure restrittive UE e impone alle imprese un adeguamento sostanziale dei Modelli 231.

Non si tratta di un mero obbligo formale: le nuove sanzioni percentuali, fino al 5% del fatturato globale, rappresentano un rischio significativo.

Le aziende che aggiorneranno i propri sistemi di governance, controllo interno e gestione dei rischi saranno in grado di:

- prevenire illeciti e sanzioni,

- ridurre l’esposizione reputazionale,

- rafforzare la compliance nell’ambito dei flussi internazionali.

Chi non si adeguerà, invece, si esporrà a un quadro repressivo più severo e a impatti potenzialmente critici sul business.

Antonella Rodella – Co-Founder

VOIM – Valore Opportunità Identità Metodo

..”metti in moto il cambiamento”….inizia con un passo..

![]()

Per VO-IM | Vocazione Impresa – Experiential Key

Antonella Rodella – Consulente Aziendale Commercialista Revisore