VALUTARE L’IMPRESA PARTENDO DAI NUMERI REALI: IL MODELLO DEL REDDITO RESIDUO (RIM)

Nel mondo delle piccole e medie imprese italiane, la valutazione aziendale non può basarsi su modelli teorici o astratti. Serve un metodo che parta dai numeri del bilancio e che sappia leggere quanto valore reale l’impresa è in grado di generare nel tempo.

Uno strumento efficace in questa direzione è il Residual Income Model (RIM) – o modello del reddito residuo.

Il RIM collega la contabilità alla creazione di valore: parte dai dati di bilancio, rettifica il reddito per il costo del capitale e misura quanto l’azienda stia creando (o distruggendo) valore per i propri soci.

Il principio è semplice:

Il valore di un’impresa corrisponde al patrimonio netto contabile più il valore attuale dei redditi futuri che eccedono la remunerazione “normale” del capitale investito.

In altre parole, l’impresa genera valore economico aggiuntivo solo quando la redditività supera il costo opportunità del capitale proprio.

Cosa rappresenta questo modello

Il reddito residuo rappresenta l’extra-reddito dell’impresa in un dato periodo (differenza tra l’utile netto e la remunerazione teorica del capitale proprio) calcolato come:

RI(t) = E(t) – [r × B(t-1)]

dove:

- E(t) = utile netto del periodo

- r = costo del capitale proprio

- B(t-1) = patrimonio netto all’inizio del periodo

Da qui deriva che il valore dell’impresa (V₀) è dato da:

V₀ = B₀ + Σ [RI(t) / (1 + r)ᵗ]

Questo approccio integra redditività e struttura patrimoniale, offrendo una fotografia più aderente alla realtà aziendale.

Il ruolo del ROE spread e del “fading period”

Quando il Return on Equity (ROE) supera il costo del capitale, l’impresa genera goodwill, ossia valore aggiunto.

Se invece il ROE è inferiore, il valore economico si riduce, fino a creare un badwill.

Poiché nel lungo periodo la concorrenza tende ad azzerare i vantaggi competitivi, il valutatore deve stimare un fading period ossia l’orizzonte temporale entro cui la redditività tende a convergere verso il costo del capitale.

- Imprese mature → convergenza rapida (2-3 anni)

- Imprese innovative o ad alto know-how → fading period più lungo (fino a 7-10 anni)

In genere un RoIC (Return on Invested Capital) spread positivo e stabile nel tempo è la prova quantitativa di un vantaggio competitivo sostenibile.

RIM – 2 dimensioni chiave

Il RIM riesce a unire due dimensioni chiave:

- la solidità patrimoniale (approccio “asset side”), e

- la capacità reddituale futura (approccio “equity side”).

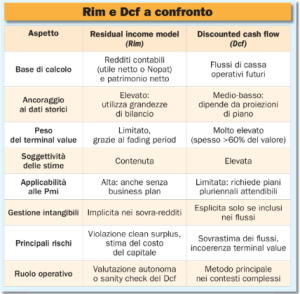

Il RIM, a differenza dei metodi tradizionali (dove il metodo patrimoniale fotografa solo il presente e modelli reddituali o DCF sono spesso troppo sensibili alle ipotesi previsionali), mantiene un saldo collegamento ai valori contabili e restituisce risultati più coerenti con la performance effettiva.

Vantaggi e limiti

Vantaggi principali:

- Basato su dati contabili verificabili;

- Riduce la volatilità dei flussi previsionali;

- Applicabile anche in assenza di business plan strutturati;

- Minore incidenza del terminal value rispetto al DCF;

- Coglie parte del valore degli intangibili (competenze, relazioni, brand);

- Adatto a PMI non quotate o società prive di business plan affidabili.

Limiti:

Richiede una corretta determinazione del costo del capitale (r) e una valutazione coerente del periodo di convergenza (=fading period).

Inoltre, quando nel bilancio sono presenti componenti di reddito complessivo – come variazioni di valore o differenze di cambio – è necessario fare riferimento al risultato economico complessivo per garantire la coerenza contabile del modello.

Come utilizzarlo nelle PMI

Nelle piccole e medie imprese, il RIM può essere applicato anche in versione “light” o “quick & dirty” (ossia approccio rapido ma non approfondito), utile quando mancano piani industriali dettagliati.

Le fasi principali sono 4:

- Assumere un capitale investito costante;

- Stimare la redditività media normalizzata (3-5 anni);

- Definire il fading period coerente con il settore e la competitività;

- Calcolare e attualizzare i redditi residui futuri, sommando il tutto al patrimonio netto.

Questo approccio consente di verificare la coerenza dei risultati ottenuti con altri metodi (come il DCF (*)), fungendo da test rapido sulla reale capacità dell’impresa di creare valore economico.

(*) Discounted Cash Flow (DCF), un metodo assoluto che stima il valore di un’azienda attualizzando i suoi flussi di cassa futuri.

Riepilogando

Il Residual Income Model rappresenta un metodo pragmatico e affidabile per stimare il valore di un’impresa, soprattutto nelle PMI familiari o non quotate, dove i bilanci sono solidi ma i dati previsionali spesso limitati.

Più che un semplice modello matematico, il RIM costituisce un collegamento concreto tra la redditività effettiva e il valore economico dell’azienda, uno strumento utile per valutatori, consulenti e imprenditori che intendono misurare – in modo oggettivo – la capacità dell’impresa di generare valore nel tempo.

_______________________________________________

VOIM – Valore Opportunità Identità Metodo

..”metti in moto il cambiamento”….inizia con un passo..

![]()

Per VO-IM | Vocazione Impresa – Experiential Key

Antonella Rodella – Consulente Aziendale Commercialista Revisore