VALUTAZIONE D’IMPRESA: COSA CAMBIA CON I NUOVI PIV 2026

Regole più chiare, responsabilità più forti, maggiore tutela per il mercato

Il 18 dicembre 2025 il Consiglio dei Garanti dell’Organismo Italiano di Valutazione (OIV) ha approvato la bozza dei nuovi Principi Italiani di Valutazione (PIV 2026), aprendo una consultazione pubblica che si concluderà il 23 marzo 2026.

Si tratta di un passaggio tutt’altro che formale: i nuovi PIV segnano una svolta profonda nel modo di valutare le imprese in Italia, con conseguenze dirette per periti, consulenti, giudici, aziende e investitori.

Perché i PIV 2026 rappresentano una discontinuità rispetto ai PIV 2015

Sebbene non obbligatori, i PIV sono da anni il principale standard tecnico di riferimento per garantire valutazioni attendibili e difendibili.

La grande innovazione dei PIV 2026 riguarda proprio la loro nuova struttura normativa.

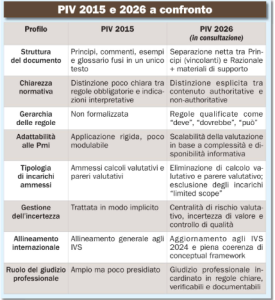

Struttura più chiara e maggiore certezza giuridica

I PIV 2015 univano in un unico documento prescrizioni, commenti, esempi e glossario, rendendo complessa l’individuazione delle vere regole.

I PIV 2026 superano questa ambiguità:

- i principi sono separati dal documento “Razionale”

- i materiali di supporto non sono più confusi con le regole vincolanti

Risultato:

➡️ maggiore chiarezza normativa

➡️ più certezza nelle perizie

➡️ valutazioni più verificabili e difendibili in sede giudiziaria

La nuova gerarchia delle regole: “deve – dovrebbe – può”

Un’altra novità centrale è la definizione di una gerarchia esplicita:

- DEVE → prescrizione obbligatoria

- DOVREBBE → requisito presuntivamente necessario

- PUÒ → facoltà applicabile con giudizio professionale

Questa distinzione:

✔ rafforza la responsabilità del valutatore

✔ riduce le aree grigie interpretative

✔ rende più trasparente il processo di valutazione

Una valutazione finalmente “scalabile”

I PIV 2026 adottano un modello realmente adattabile a imprese di qualsiasi dimensione.

Niente più approccio “one size fits all”: la valutazione rimane rigorosa, ma viene proporzionata alla complessità dell’incarico e alla disponibilità dei dati.

Addio alle valutazioni “ridotte”: centralità del rischio

I PIV 2026 eliminano:

- “calcolo valutativo”

- “parere valutativo”

- incarichi di valutazione a scopo limitato (limited scope)

Al loro posto viene introdotto un modello più maturo e responsabile che richiede:

- gestione del rischio valutativo

- esplicitazione dell’incertezza

- adeguati controlli di qualità

- reale scetticismo professionale

Piena convergenza con gli standard internazionali (IVS 2024)

I nuovi PIV si allineano completamente agli IVS 2024 e al loro conceptual framework.

Questo comporta:

- maggiore comparabilità delle valutazioni su scala internazionale

- rafforzamento della credibilità del sistema italiano

- migliore integrazione con operazioni cross-border

Il tutto in un contesto di forte instabilità macroeconomica, trasformazioni ESG e nuovi modelli di business.

Effetti sul contenzioso e sul lavoro di CTU e consulenti

Le conseguenze nel campo delle controversie civili e societarie sono rilevanti.

La nuova struttura delle regole:

- rafforza la difendibilità tecnica delle valutazioni

- riduce le perizie basate su approcci ambigui

- aiuta i giudici a verificare l’operato dei consulenti

Per CTU e CTP significa maggiore responsabilità, ma anche una tutela più solida: l’adesione ai PIV 2026 diventa prova dell’adozione di uno standard riconosciuto, diminuendo contestazioni arbitrarie.

Impatto su M&A, ristrutturazioni e operazioni straordinarie

I PIV 2026 incidono direttamente su:

- acquisizioni

- conferimenti

- scissioni

- riorganizzazioni societarie

- ristrutturazioni del debito

La valutazione non è più solo un parametro negoziale, ma un elemento di responsabilità verso soci, creditori e autorità.

Una maggiore attenzione a rischio, incertezza e documentazione delle assunzioni migliora la qualità di:

- fairness opinion

- perizie di supporto

- analisi economico-finanziarie

Gli advisor devono costruire scenari più solidi e trasparenti, esplicitando i presupposti e le fonti di rischio.

ESG: la nuova responsabilità del valutatore

Nel quadro dei PIV 2026, la valutazione aziendale non può ignorare i fattori ESG, che influenzano:

- sostenibilità dei flussi futuri

- rischio complessivo dell’impresa

- capacità di creare valore nel medio-lungo periodo

Il valutatore assume quindi un ruolo più ampio: non solo esperto di calcolo, ma interprete della sostenibilità economica dell’impresa nel suo contesto competitivo e regolatorio.

I PIV 2026 forniscono un quadro metodologico solido per gestire questa complessità in modo coerente e non arbitrario.

Conclusioni

I PIV 2026 rappresentano un salto di qualità per l’intero sistema italiano della valutazione d’impresa.

Portano maggiore:

- trasparenza,

- responsabilità,

- comparabilità internazionale,

- tutela per il mercato.

Per aziende, investitori e professionisti la valutazione diventa non solo più rigorosa, ma anche più consapevole e allineata ai nuovi paradigmi economici e ESG.

(Fonte del prospetto: Italia Oggi)

Antonella Rodella – Co-Founder

VOIM – Valore Opportunità Identità Metodo

..”metti in moto il cambiamento”….inizia con un passo..

![]()

Per VO-IM | Vocazione Impresa – Experiential Key

Antonella Rodella – Consulente Aziendale Commercialista Revisore